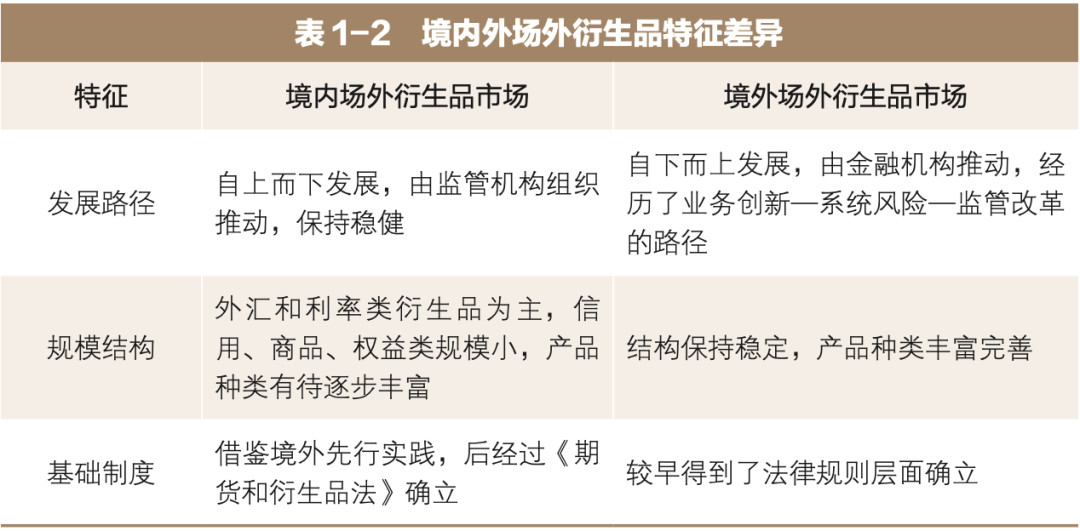

境内衍生品起步较晚,在发展路径、规模结构、基础制度等方面与境外衍生品存在一定差异(见表1-2)。在发展路径方面,境内衍生品市场遵循自上而下的发展路径,中国人民银行于1997年批准中国银行率先试点开展远期结售汇业务,揭开了银行间市场衍生品发展的序幕;2012年,中国证券业协会受中国证监会委托,启动证券公司收益互换业务专业评价,证券行业场外衍生品开始了探索实践。可见,境内衍生品是在监管机构的组织和推动下逐步发展起来的,也正是由于自上而下的发展路径,境内衍生品市场多年来持续保持着稳健的态势。相较而言,境外衍生品市场呈现自下而上的发展路径,场外衍生品在金融自由化的理念背景下,在境外金融机构创新推动下逐步发展。经历了初期的自由创新发展阶段后,境外市场出现个别大型金融机构因衍生品交易亏损而倒闭甚至诱发系统性风险的事件,促使各国监管机构不断反思并进一步推进监管改革。

在规模结构方面,境内与境外衍生品市场整体保持一致,均以外汇和利率类衍生品为主,同时,近年来境内与境外场外衍生品名义本金规模均保持增长态势。不同之处在于,境外场外金融衍生品市场的产品结构种类更加丰富,其中境外利率衍生品交易规模占据绝对主导地位,而境内外汇类衍生品交易规模占比最高。相较于境外市场,境内信用类衍生品规模偏小,权益类和商品类衍生品业务具有较大发展潜力。

在基础制度方面,境外市场发展较早,因此探索出了一些适合衍生品市场发展的基础制度,并较早确立了相关法律法规,包括终止净额结算制度、单一协议制度、转让式履约保障制度等。2008年国际金融危机后,二十国集团(G20)领导人峰会就全球场外衍生品市场改革达成共识,一致同意实施交易报告制度,并建立交易报告库(TR)这一新型金融基础设施。

境内衍生品市场在发展过程中,充分借鉴了境外一些较好的经验并付诸实践,同时不断完善境内法律制度。随着《期货和衍生品法》的颁布实施,境内衍生品市场的基础制度已基本实现与国际衍生品市场接轨。

*本文内容选自中国证券业协会场外市场与衍生品业务专业委员会、中证机构间报价系统股份有限公司投资者教育基地编著的《管理风险:场外衍生品知识与实践》。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明