▍如何构建勒式策略?

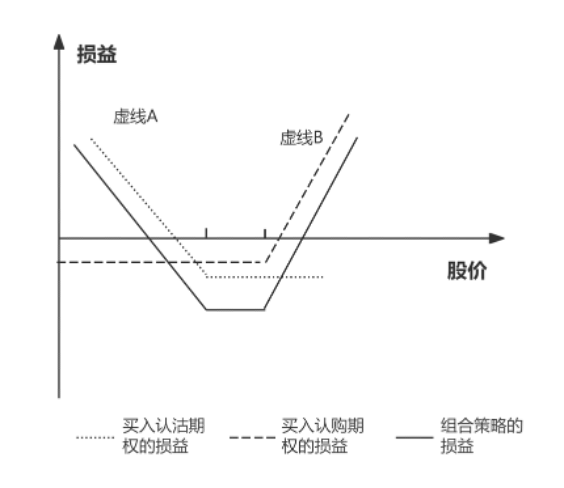

勒式策略的构建方法是买入一份认沽期权(通常是虚值),同时买入一份相同到期日但行权价不同的认购期权(通常是虚值)。如下图所示,虚线A代表的是买入认沽期权的损益,虚线B代表的是买入认购期权的损益,实线代表的是由以上两个期权构成的勒式策略的损益。

勒式策略买入的是虚值认购期权和虚值认沽期权,构建成本比跨式策略低,潜在回报会更高。面临的风险是盈亏平衡点之间的距离会变大,但只要这一距离并不过大,勒式策略就仍有利可图。

*本文内容选自上海证券交易所《上海证券交易所期权投资者知识测试辅导读本》(第三版)。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明