▍如何构建熊市价差策略?

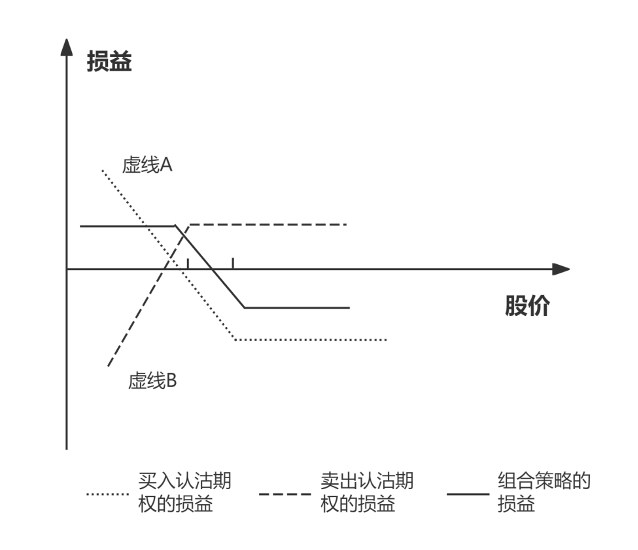

熊市价差策略的构建方法是买入一份行权价较高的认沽期权,卖出一份相同到期日、行权价较低的认沽期权。如下图示,虚线A代表的是买入较高行权价的认沽期权的损益,虚线B代表的是卖出较低行权价的人去期权的损益,实线代表的是由以上两个期权构成的熊市价差策略的损益。

投资者认为未来股价会下跌,所以买入一份认沽期权,但是又认为股价跌幅有限,所以又卖出一份较低行权价的认沽期权来降低成本,代价是获得的向上收益有限,这就形成了股价适度下跌时可以获利,并且损失有限、收益有限的策略。

利用认购期权也可以构造熊市价差策略。

*本文内容选自上海证券交易所《上海证券交易所期权投资者知识测试辅导读本》(第三版)。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明