富国银行曾经是美国唯一一家获得AAA评级的银行,它以零售见长的银行,过去几年也是全球市值最高的银行。《财富》杂志2019最新的美国500强排行榜,富国银行全球排名第29名。早在2013年,招行前行长马蔚华接受《财富》专访,在回答“很多人将招行与美国以中小企业和零售银行著称的富国银行相比”时就毫不讳言招商银行很多创新的灵感和源头就来自于富国银行。

营业部故事:作为一家有近160年历史的美国银行业巨头,富国银行的身上有太多亮点值得同行学习。您也看到中国的证券行业整体都在做财富管理转型,您也接触了许多国内券商,您觉得国内券商的财富管理转型该怎么转?

高惟德:在中国,我和银行、保险、证券、信托的同行都交流过。在证券行业,也和华西证券、招商证券、银河证券几家都是很好的朋友。在中国,不论是券商还是银行,做财富管理都面临这一些问题,我总结了五个。从金融机构的角度看:第一是证券公司的管理层没有财富管理的实践经验;第二,投资顾问没有一套专业有效的工具让他们来了解客户;第三,是投资顾问需要时间来学习和理解财富管理业务。从客户角度来说,第一,市场上没有长期稳定回报的产品;第二,客户都想要最高回报率的产品,甚至为了回报率可以承担不匹配的风险。

举个例子,在做财富管理业务的时候,投资顾问要了解客户的财务目标,投资顾问会问客户。

“孩子上大学的教育计划有没有,如果有的话是不是合理?”

“有没有养老计划,如果有的话,你觉得有用吗?如果没有,那我来帮你做个规划。”

做规划我们需要一些假设,假设孩子要去哪所大学要花多少学费,假设什么时候要退休,假设为了保留现在的生活方式每个月要花多少钱。

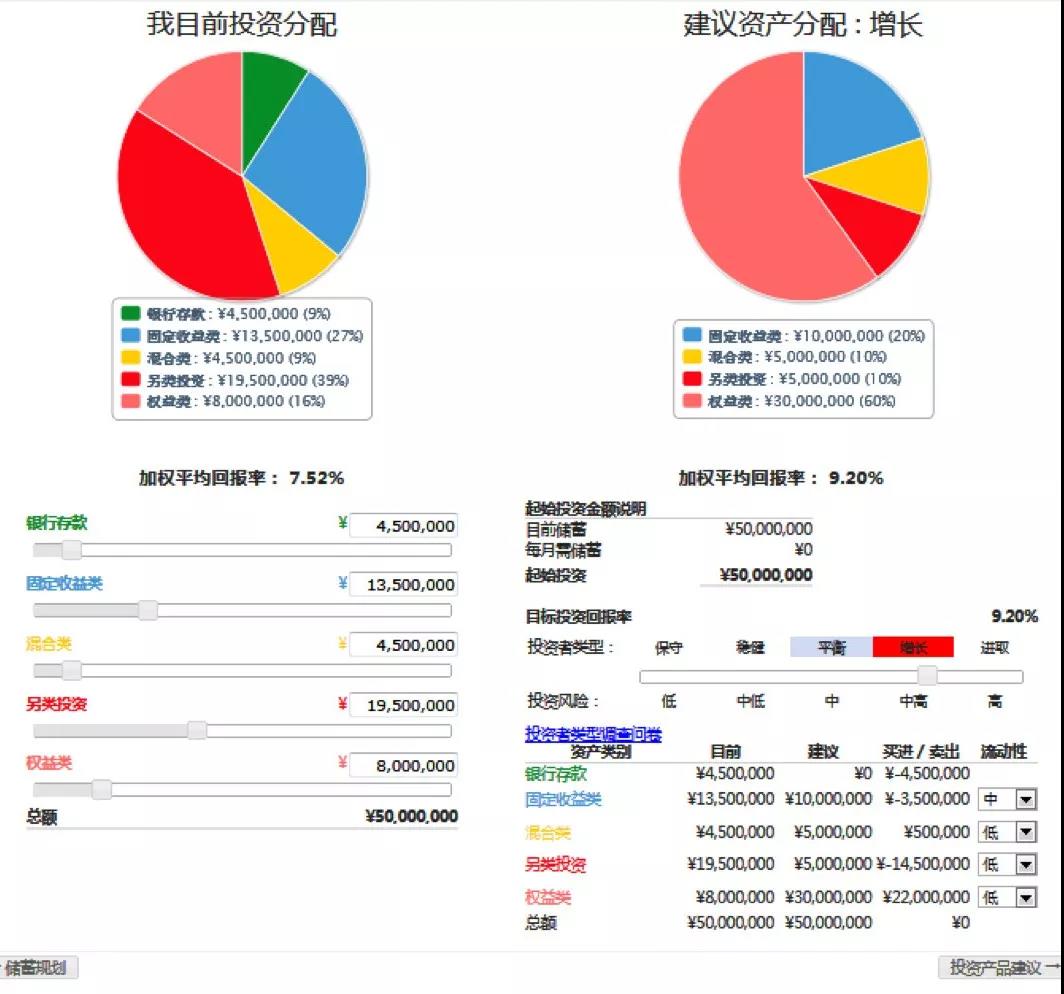

为了给客户规划未来二三十年的生活,我们需要有稳定的、收益长期可追溯可参考的产品。美国的四个投资大类,货币、固定收益类、股票、债券,都有数十年的投资收益数据,投资顾问给客户做规划,就是要取一个长周期的数据。

现在中国可追溯的产品可能只有十年八年,所以中国的客户都追求短期的收益,因为有太多不确定性的东西。但如果我们假设回报率是3%-4%,这个回报率我想大多数产品是可以达到的。

最后再假设客户退休后要花多少钱,房产是不是卖掉,根据这些假设,让客户参与到规划里来,分享他的财务状况。

营业部故事:财富管理最重要的是以客户为中心,怎么样才算以客户为中心?

高惟德:在中国,虽然大部分证券公司的IT系统已经非常先进。但真正理解和能做财富管理的证券公司并不多。财富管理最重要的是以客户为中心,怎么样才算以客户为中心?

以客户为中心不是写在网站或公司简介上、印在名片上。我举个例子,2015年中国是大牛市,此时证券公司的客户经理每月收入10万,对自己非常有信心,想买广州的豪宅。如果不以客户为中心的贷款经理碰到这么一个客户,我想内心会非常高兴,我给你贷款,促成你的梦想。结果,15年市场行情不好,证券公司客户经理的收入骤降,还不了银行贷款。

但我们富国银行不会这样做,我们会说:老兄,你是证券营销人员,行业起伏波动,收入不稳定,一旦收入减少,可能会影响你每月还贷。一旦无法还贷,银行收回这房子,那多遗憾?我们富国银行的准则是:“不但帮助你实现梦想,而且要永久保住你的梦想”,让你永远地拥有一套房子。所以,建议你还是降低标准去买一套经得起经济周期波动的房子吧。我们知道,你的能力会远远超过这套房子的价格,但是我们认为这是安全的。

就像去餐厅吃饭,如果服务员一直给我推荐贵的菜品,大大超出了我的预算,我肯定在心里想,这家店真贵,下次再也不来这家店了。富国银行所说的以客户为中心,是基于客户价值思考,证券公司或者金融机构要避免透支客户的信用。

营业部故事:财富管理业务,最终还是要落在客户服务上,那么富国银行是怎么服务财富管理客户的?

高惟德:在美国,机构和高端客户的粘性比较强,因为我们一般能提供多种服务。比如说个人所得税的策略,遗产规划,保险,现金管理、贷款、信托、养老金规划,那为什么有这么多服务呢,有一个重要的点就是我们是混业经营。

在富国银行,我们服务高端客户采用的是团队的模式。一个高端客户和顾问见面,他就会说,我的情况比较复杂,只有你一个人吗,你的团队在哪里?

我们服务客户都是要建立一个团队,一个典型的团队由3到6个人组成。有私人银行家、投资顾问、CFP、保险专家、信托专家等等,客户在富国银行里最熟悉的人是谁,谁就负责这个客户的对接。

组成一个团队,了解客户的目标和财务状况,团队会让不同的专业人士来参与做一个规划。私人银行家负责客户的现金管理和个人贷款,保险专家负责客户的保险产品规划,信托或法律背景的同事负责税务规划和信托计划,投资顾问负责客户的401K账户,CFP负责各个资产的种类比例。比如说在洛杉矶,我们的客户门槛是可投资资产500万美金,一个团队同时服务50到200个客户。

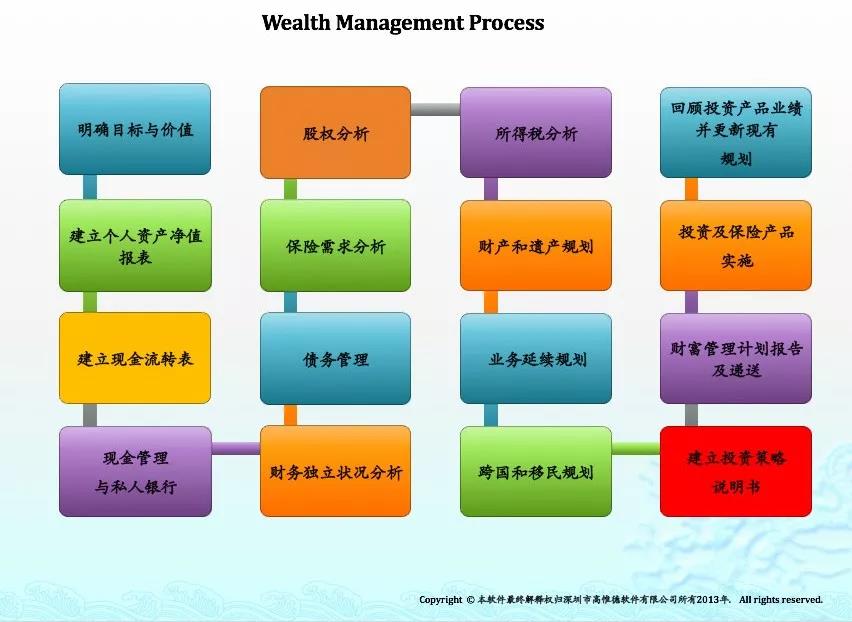

(财富管理业务流程图)

营业部故事:最后您能给我们讲一个故事,作为今天对话的结尾吗?

高惟德:我有一对非常好的夫妇朋友,当时我在富国银行做财务规划师,他们是在洛杉矶生活,他们一个是加州大学的教授,一个是医生,在1994年的时候,当时洛杉矶有大地震,非常严重,当然没有像中国汶川大地震那么严重,但是也造成了足够大的危害。我的这对夫妇客户的母亲在地震中遭到重伤,他们就说算了,我们不要继续住在洛杉矶了,我们搬到别的安静的地方吧。所以他们搬到了我现在住的地方,非常安静、美丽的地方,没有地震,没有危害。

我遇到他们,跟他们谈话的时候,我们讨论了向富国银行的过渡,因为当时他们并不是富国银行的客户。我是一个规划师,我问他们你们的财务目标是什么,你们在财务方面想取得怎样的成绩。

在地震之后,他们跟我讲,最重要的就是为我们还未出生的孙辈提供大学教育,因为他们的岳母为他们两个孩子付的学费,所以他们想准备好一笔钱,满足他的孙辈们大学的费用。

我就跟他们讲,我可以帮助你们实现这一点,我会成为你们的财务规划师。我问他们愿不愿意我做他们的财务规划师?他们说当然。我为他们提供了规划,一共提出15个建议,他们接受了12条建议,而且他们开了很大的投资管理账户,开了一个小的经纪账户,可以做交易。

他们从富国银行取得了房屋贷款,也取得了抵押贷款,建立了一个很大的地产规划,这样他们自己的孩子和他们的孙辈都可以得到很好的照顾,而且他们还买了很好的保险,这样就可以处理他们未来的业务。第一年是三万美元,但是从那之后他们一直是保持着富国优质的客户。作为财务规划师来讲,能做的事情就是为客户列出一系列财务建议,让客户加以考虑,客户说你的建议很有道理。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明