也许在当时,你听过后或许微微一笑,其实现实或比想象的更严峻。进入6月以来的短短42天,108家P2P平台相继“爆雷”。这给此前处于大势的P2P行业增添了一种幻灭感,前所未有的集体性恐慌开始蔓延,7万亿资产、近千万投资者和借贷者,可能都被卷入了这场风波。

雷爆频发 严峻现状不容忽视

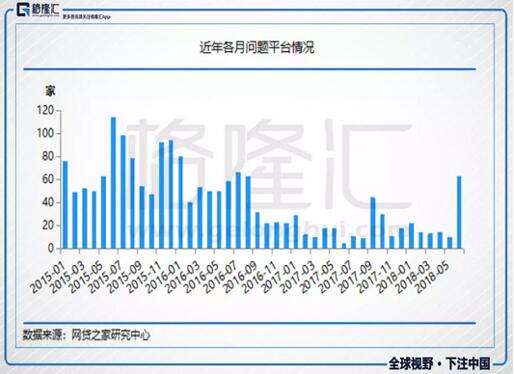

根据第三方机构网贷之家的统计数据,6月停业及问题平台数量增加到80家,其中问题平台63家(提现困难60家、跑路3家),停业转型平台17家,问题平台数量创下近一年最高峰,而提现困难占比达75%,亦创近一年新高。

进入7月,“雷潮”仍未停息,反而有愈演愈烈之势。据网贷之家不完全统计,7月以来,被杭州当地警方通报立案的平台数就达到了9家(见下表)。此外,上海平台银票网亦被警方通报立案。

强监管下 平台合规问题亟待加强

P2P一时间出现如此多问题,到底有哪些深层次原因?众说纷纭,监管层、行业机构、投资者或许都有自己的问题。根据中国互联网金融协会数据显示,互联网金融行业专项整治活动开展以来,全国共有5074家从业机构退出,不合规业务规模压降4265亿元。

而据深圳互金协会披露的数据,截至2018年6月末,整改类P2P机构的不合规业务余额较整改初期下降87%。同时监管要求,在2018年下半年到2019年6月针对P2P集中开展专项整治,通过全面现场检查,实施分类分级管理,加大违规违法处置措施,争取在2019年下半年到2020年使P2P机构进入常态化监管。

“爆雷”的集中爆发缘于多种原因。例如有的P2P平台属于信息披露状况不良,投资人也无法获得底层资产真实情况,平台有非法集资的嫌疑。有些平台在资金存管等合规要求方面推进缓慢,依旧有资金池、大额标等历史遗留问题未整改,造成平台抗风险能力弱。

另外,一些主打自融、虚假标的、资金池等庞氏骗局的平台在监管趋严下难以为继;从整个大行业环境来看,流动性趋紧,导致贷款端逾期率上升、平台累计的准备金难以足额赔付;另外对于投资人来说,投资者资金流入放缓,导致平台流动性问题凸显。

互金行业作为一种新兴的产业,尤其是一直处在风口浪尖上的网贷机构,与投资者之间的信任关系比较脆弱。而这种症结出现的原因,除了有外部经济环境的影响,也包括金融行业强监管的效应,但更多还是需要身处行业中的每个人去反思。

莫贪收益 谨慎投资理念需常驻心中

“投资有风险,入市需谨慎“,对于普通投资者来说,下一步该如何避免踩雷,在此为大家总结了一些不合规P2P平台的某些特征,努力帮您拨开云雾,辨别真伪:

特征一:爆雷的P2P平台多数是小公司,上线时间短,公司规模小,运营人员少。这类公司缺乏系统的风控制度,完善的经营策略,极易出现资金链断裂的情况。

特征二:爆雷的公司的App过于简单,缺乏设计感,平台网站整体美观度很低的公司。

特征三:管理层背景介绍模糊,甚至没有介绍,公司备案不可查,出现虚假注册。

特征四:缺少银行存管。银行存管的根本目的就是为了防止资金池的出现和平台卷款跑路,没有银行存管的平台,如果运营者有意要制造资金池是非常容易的,等卷够了钱,关门跑路,一气呵成。

特征五:平台年化收益异常高。业内普遍认为一个合适的年化收益是在7.5%-15%之间的,基本上高于15%的平台我们最好碰都不要碰,切莫因小失大。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明