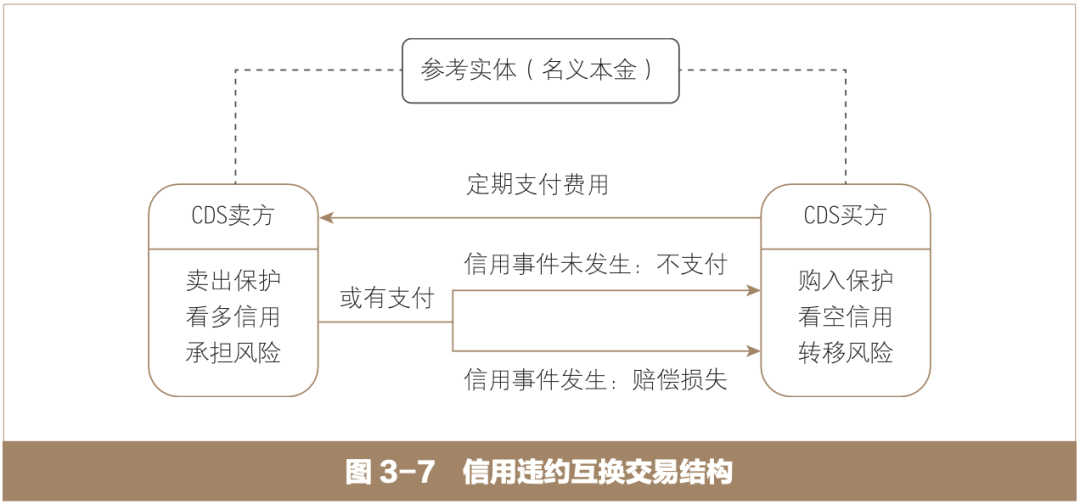

信用违约互换(CDS)是一种信用类衍生品合约。在一笔信用违约互换交易(见图3-7)中,信用保护买方向信用保护卖方支付保护费用(Premium Leg),以换取针对参考实体(Reference Entity)的信用保护。当参考实体发生双方约定的信用事件时,卖方向买方支付一定金额的补偿(Protection Leg)。因而在现金流上,信用违约互换类似针对参考实体的信用保险,但信用违约互换本身不构成保险合同。在风险承担上,信用违约互换卖方是信用风险交易市场的多头,信用违约互换买方是信用风险交易市场的空头。

例如,债券市场投资者可以向金融机构买入信用违约互换,获得对某参考实体的信用保护,按合约规定每期支付费用。当没有发生合约约定的信用事件时,投资者按期支付保护费直到到期日合约终止;当发生合约约定的信用事件时,金融机构向投资者进行赔付。实物交割方式下,信用违约互换买方向卖方提供面值与信用违约互换名义本金相等、符合可交付债务种类和特征的债务,卖方向买方支付相应的名义金额;现金交割方式下,依据双方约定的程序确定参考债务的市场价值,进而确定回收率,信用违约互换卖方向买方交付相应的结算金额。

*本文内容选自中国证券业协会场外市场与衍生品业务专业委员会、中证机构间报价系统股份有限公司投资者教育基地编著的《管理风险:场外衍生品知识与实践》。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市西城区闹市口大街1号院4号楼5层

北京市西城区闹市口大街1号院4号楼5层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@csmonitor.cn

邮箱:edu@csmonitor.cn 邮编:100031

邮编:100031 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明