利率互换(IRS)也称利率掉期,是指交易双方约定在未来的一定期限内,根据约定数量的名义本金和利率定期交换现金流的交易行为,适用于需要管理利率风险的投资者。

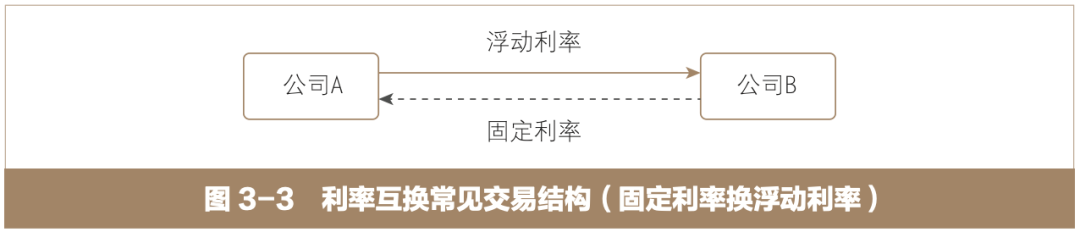

在利率互换交易中(见图3-3),交易双方同意在未来的一定期限内根据同种货币的相同名义本金交换现金流,且通常仅支付交易双方应付利息额的轧差值,不发生本金的交换。

比较常见的交易结构中,其中一方的现金流根据事先选定的某一浮动利率计算,而另一方的现金流则根据固定利率计算。

除前述结构外,一方的现金流根据事先选定的某一浮动利率计算,另一方现金流根据另一浮动利率计算,或一方的现金流根据某一固定利率计算,另一方现金流根据另一固定利率计算的结构,也是比较常见的利率互换交易结构。

*本文内容选自中国证券业协会场外市场与衍生品业务专业委员会、中证机构间报价系统股份有限公司投资者教育基地编著的《管理风险:场外衍生品知识与实践》。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市西城区闹市口大街1号院4号楼5层

北京市西城区闹市口大街1号院4号楼5层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@csmonitor.cn

邮箱:edu@csmonitor.cn 邮编:100031

邮编:100031 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明