▍收益互换

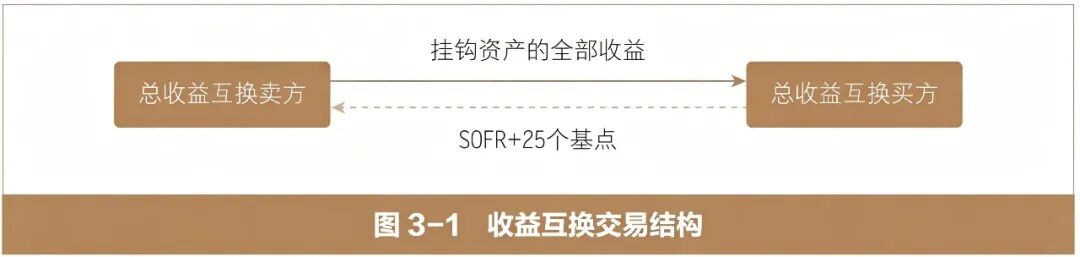

收益互换可称为“总收益互换”,是指交易双方约定在未来一定期限内,交易一方按照约定的标准和方式向另一方支付费用,并从另一方获得参照挂钩标的收益的交易。费用通常基于挂钩标的计价货币的基准利率。例如,美元有担保隔夜融资利率(Secured Overnight Financing Rate,SOFR)等加减基点,收益指因挂钩标的价格的变化带来的资本利得或亏损。

互换一方将挂钩标的的收益转移给另一方,同时将挂钩标的的风险转移给了另一方,而互换另一方在获得挂钩标的收益的同时也承担了挂钩标的的市场风险和信用风险等。

收益互换的挂钩标的可分为权益类和非权益类,其中非权益类又包括债券、商品现货、商品期货、国债期货等。

收益互换交易结构(假设买方支付SOFR+25个基点)示例如图3-1所示。

▍利率互换

利率互换(IRS)是指交易双方达成的,在未来一定期限内,对名义本金按照不同计息方法(浮动或固定利率),定期交换利息的衍生品合约,利率互换通常不涉及本金的交换,名义本金仅作为双方交换利息的计息基础。

一方支付固定利息,另一方支付浮动利息是最为普遍的标准型利率互换。利率互换的买方为固定利息的支付方,而利率互换的卖方为固定利息的收取方,被指定的浮动利率一般称为参考利率。

利率互换的参考利率包括货币市场利率、债券市场利率、信贷市场利率等主要类型。在货币市场利率中,国际市场常见的有美元担保隔夜融资利率(SOFR),而国内市场常见的有7天回购定盘利率(FR007)、上海银行间3个月同业拆放利率(SHIBOR 3M)等;债券市场利率则以主权债券收益率为主,如美国10年期国债收益率、德国10年期国债收益率及中国10年期国债收益率等;信贷市场利率方面,一个典型的例子即为国内市场的贷款市场报价利率(LPR)。

*本文内容选自中国证券业协会场外市场与衍生品业务专业委员会、中证机构间报价系统股份有限公司投资者教育基地编著的《管理风险:场外衍生品知识与实践》。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市西城区闹市口大街1号院4号楼5层

北京市西城区闹市口大街1号院4号楼5层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@csmonitor.cn

邮箱:edu@csmonitor.cn 邮编:100031

邮编:100031 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明