国内最早具有场外衍生品性质的业务是20世纪90年代中期商业银行和国有企业之间开展的远期结售汇业务。在这一时期,我国金融改革不久,国内商业银行普遍缺乏参与衍生品交易的专业人才,而外资银行凭借其丰富的业务经验和较强的专业能力,成为早期国内场外衍生品市场的重要参与者。当时我国尚未建立完备的场外衍生品业务制度,而参与业务较多的外资银行通常需要满足其海外母公司的合规要求,因此业务开展初期大多采用了由国际掉期与衍生工具协会(ISDA)发布的场外衍生品主协议作为交易的协议基础。

20世纪末,中国外汇交易中心和全国银行间同业拆借中心等交易平台相继成立,由中国人民银行主导的银行间场外衍生品市场开始逐步发展。为了规范国内的场外衍生品交易,外汇交易中心和银行间交易商协会在2007年分别发布了适用于人民币外汇衍生品和金融衍生品的场外衍生品交易主协议,并在2009年正式推出统一适用的《中国银行间市场金融衍生产品交易主协议(2009年版)》,也就是我们熟知的“NAFMII主协议”。在中国人民银行的推动指导下,银行间场外衍生品市场逐步形成以平台交易为主、柜台交易为辅、NAFMII主协议为交易框架文本的市场格局。

进入21世纪,证券期货市场场外衍生品业务也进入加速发展阶段。中国证券业协会和中国期货业协会先后推出关于证券公司和期货风险管理公司开展场外衍生品业务的相关制度和规范,2013年,中国证券业协会发布了《中国证券市场金融衍生品交易主协议(2013年版)》,即根据中国证监会监管框架制定的“SAC主协议”。该主协议历经多次修订完善,最终形成《中国证券期货市场衍生品交易主协议(2018年版)》。自证券期货市场场外衍生品业务发展以来,依托于证券公司和期货风险管理公司较强的专业能力和灵活性,业务规模不断扩大,参与机构不断增加,已具备了一定的市场规模和影响力。

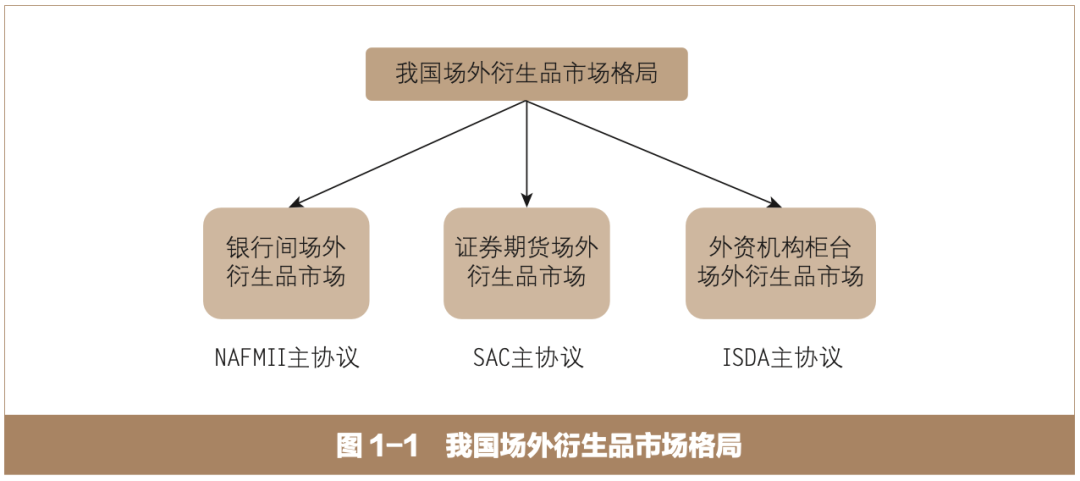

至此,我国场外衍生品市场形成了由中国人民银行主导、以NAFMII主协议为交易基础的银行间市场,由中国证监会主导、以SAC主协议为交易基础的证券期货市场,以及由外资机构主导、以ISDA主协议为交易基础的柜台市场三大市场体系。三大市场各有特色、相互促进,共同构成了今日我国“三足鼎立”的场外衍生品市场格局(见图1-1)。

*本文内容选自中国证券业协会场外市场与衍生品业务专业委员会、中证机构间报价系统股份有限公司投资者教育基地编著的《管理风险:场外衍生品知识与实践》。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层

北京市丰台区丽泽路16号院3号楼聚杰金融大厦14层 电话:010-83897323 010-83897832

电话:010-83897323 010-83897832 邮箱:edu@cmdm.org.cn

邮箱:edu@cmdm.org.cn 邮编:100073

邮编:100073 意见反馈

意见反馈 投教联盟

投教联盟 免责声明

免责声明